伴随全球老龄化加速及心血管疾病、糖尿病等慢性病发病率上升,彩超作为无创、实时的诊断工具,广泛用于疾病筛查、监测和治疗评估,需求持续增加。根据《中国老龄发展报告(2025)》,2021 年,我国完成从轻度向中度老龄化社会的跨越。截至 2024 年末,我国 60 岁及以上人口达亿到人3.,1 占总人口的 22.0%;65 岁及以上人口 2.2 亿人,占总人口的 15.6%,带动彩超设备在老年健康管理中的应用扩大。

而彩超技术也不断升级,如 3D/4D 成像、人工智能辅助诊断等技术的进步,使其应用领域从传统妇产科、心脏科扩展至泌尿科、肿瘤科、急诊等领域。同时,便携式彩超设备的普及,也使其在基层医疗、家庭护理、移动医疗场景中广泛应用。

此外,各国政府加大对医疗基础设施建设的投入,推动医疗机构设备更新换代。中国《“十四五”医疗装备产业发展规划》《推动大规模设备更新和消费品以旧换新行动方案》《中国制造 2025》等相关政策,明确提出发展高端医疗设备,鼓励国产替代,为彩超行业发展提供政策红利。

在多重驱动因素共振下,医疗彩超设备行业有望持续保持稳健增长。Signify Research 统计,中国超声医学影像设备市场规模从 2019 年的 39,835 台/套增长至 2024 年的 68,032 台/套,年复合增长率约 11.30%。而彩超是超声设备市场中最主要的品类,根据高端医械院数据中心统计,在 2025 年 1-8 月的超声影像诊断设备市场中,彩超在市场销量、销售额中均占据主导,分别占比约80.49%、85.31%。

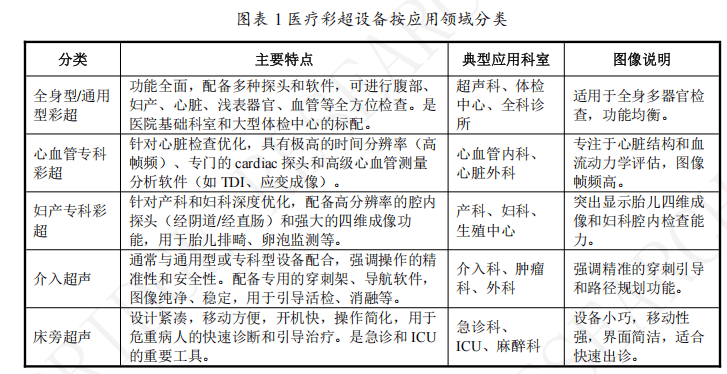

医疗彩超设备,全称为彩色多普勒超声诊断设备,是一种结合超声波成像技术和彩色多普勒血流显像技术的医疗影像设备,广泛应用于对人体腹部、心脏、血管、浅表器官(如甲状腺、乳腺)、妇产科等领域的检查。

在彩超诞生之前,超声诊断技术经历了从原理探索到静态结构成像的漫长奠基期。19 世纪末居里兄弟发现的压电效应,为超声探头的诞生奠定了物理基础。进入 20 世纪中叶,超声技术开始从工业无损检测转向医学应用,先后经历了利用回波幅度进行一维探测的 A 超,和能显示人体器官二维断面静态图像的B 超两个关键时代,完成了从一维波幅探测到二维静态结构成像的跨越。直到上世纪八十年代,B 超与超声多普勒技术产生的彩色血流图(CDFI)结合,彩超实现真正意义的诞生。此后,彩超设备大致经历了三个阶段,并朝着更智能、更便捷、更精准的方向持续发展。

近年来,医疗彩超设备的相关政策实现积极转变,相关部门持续推动医疗设备更新,并出台政策在资金上予以支持。2024 年 3 月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,将医疗设备位列设备更新行动重点聚焦 7 大领域之一。同年 5 月,国家发展改革委等部门印发《推动医疗卫生领域设备更新实施方案的通知》,明确到 2027 年,医疗领域设备投资较 2023年增长 25%以上,并提出超长期国债、地方财政资金、地方政府专项债券等资金筹措安排。2025 年 1 月,国家发展改革委、财政部联合发布《关于 2025 年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,进一步加大了对医疗设备更新的支持力度。

2018 年为近年来中国医学影像设备行业投融资的最高位,当年融资总额约42.35 亿元、数量 49 起,此后 2019 年有显著回落。受益于疫情需求、国产替代的明确政策导向和龙头企业冲刺 IPO,2019 年至 2021 年又稳步回升,在 2021年达到峰值,融资总额约 53.81 亿元、数量 36 起。2021 年后,市场进入理性回调阶段,不过至 2025 年已有回暖趋势,2025 年 1 月至 11 月已录得融资 20.7 亿元、共 23 起,无论是金额还是数量均已超过 2023、2024 全年水平,其核心驱动力在于国家级“大规模设备更新”政策的实质性落地。该政策自 2024 年明确部署后20,25在年进入集中实施阶段,获得了强有力的财政资金支持,直接推动了各级医疗机构,尤其是中西部基层和县域医共体,对超声等影像设备的采购需求快速释放。

超声成像是目前医学临床中应用最广泛最频繁的医学影像技术之一。相比CT、MRI 等技术,其具有无创无辐射、使用限制少、设备成本低、操作灵活和适用范围广等优势,在多种疾病的临床诊疗中发挥着越来越重要的作用,适合疾病早期阶段的大范围筛查,并实现早诊早治。目前,国内各级医院及体检中心对超声设备的需求量日益增加,同时,国家医疗改革等行业政策利好、超声诊疗逐渐由超声科进入临床科室、产品型式持续不断的技术创新等多方面因素共同驱动,推动国内超声设备市场迅速发展并不断拓宽应用边界,持续开辟新的市场空间。

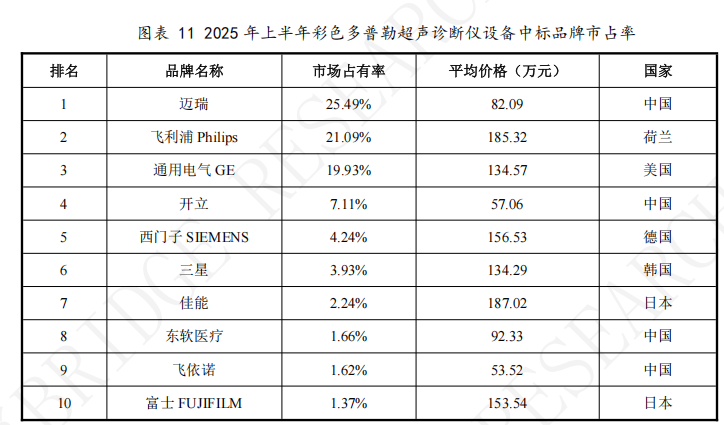

全球和中国国内的超声系统市场均呈现高集中度,头部竞争者主要为 GEHealthcare、飞利浦、西门子、东芝/佳能和迈瑞医疗等。据迈瑞医疗于 2025 年11 月向香港联交所递交的上市申请书披露,2024 年全球前五大参与者共占据大部分市场份额,其中迈瑞排名第三。国内彩超市场呈现“双龙头”格局,迈瑞医疗凭借技术实力和产品线覆盖,稳居市场份额第一,2025 年上半年彩色多普勒超声诊断仪设备中标品牌市占率约 25.49%;开立医疗聚焦专科领域,如妇产科超声和内镜超声,市场份额约7.11%。在高端专科超声(如心脏彩超、血管内超声)领域,进口品牌仍占主导,但国产企业正加速布局;便携式超声、基层医疗超声等细分市场,如汕头超声、飞依诺、祥生医疗等国产品牌国产设备凭借性价比优势占据主流。

在彩超设备领域,目前 OBM 是主流合作模式,尤其在中高端市场占据主导地位。头部企业如迈瑞、开立等通过自主研发实现技术突破,推出具有竞争力的中高端产品,逐步打破进口品牌垄断。在出口市场,彩超设备商为快速本地化、降低成本或规避贸易壁垒,常采用 ODM、OEM 等灵活的生产合作模式。通常也会与 SKD 模式结合,即供应商提供彩超设备的零部件和组装指导,客户在本地进行组装和调试,该模式结合了本地化生产和成本控制的优势。

三甲医院作为医疗技术水平最高、服务规模最大的医疗机构,通常需要高端、高性能的彩超设备,如具备实时三维成像、宽频带探头、高分辨率图像处理技术的产品,以满足复杂疾病的精准诊断需求,如心血管疾病、肿瘤诊断、胎儿畸形筛查等。设备还需支持多种临床应用模式,如介入超声、弹性成像等,并具备良好的兼容性和扩展性,以适应多学科联合诊疗的需求。

针对三甲医院患者流量大、设备稳定性要求高且需支持科研教学的三大核心痛点,当前高端彩超设备主要通过深度融合人工智能、构建云端平台及实现核心部件自主研发来提供系统性解决方案。

GE 医疗是全球医疗影像领域的领军企业,通过多次收购整合资源,构建了覆盖全身、妇产、心脏等多领超域声的产品线。在中国设有大型生产基地,产品本土化程度高,技术实力雄厚,长期占据高端市场重要份额。主要产品有LOGIQ 系列(全身应用,如 LOGIQ E9、LOGIQ S8)、Voluson 系列(妇产科,如 Voluson E8 Expert、Voluson S10)、VIVID 系列(心脏专科,如 VIVID E9、VIVID S6)、Venue 系列(急重症移动型)。

飞利浦以创新技术和人性化设计著称,尤其在心脏超声领域处于全球领先地位。近年来加速国产化进程,通过与本土企业合作提升市场竞争力,产品以高性能、高可靠性受到医疗机构认可。主要产品有 EPIQ 系列(高端全身及心脏彩超,如 EPIQ 7 C、EPIQ 5)、Affiniti 系列(中高端综合应用)、ClearVue系列(便携及专科应用)、HD 系列(传统高端产品,如 HD3、HD15)。

西门子医疗是历史悠久的技术巨头,曾推出多项超声领域首创技术,如无线彩超、手持超声等。虽近年市场份额有所波动,但仍凭借强大的研发能力和高端技术储备,保持在高端市场的影响力。主要产品有 ACUSON 系列(如S2000 ABVS 乳腺全容积成像系统、SC2000 心脏超声)、Sequoia 系列(高端全身彩超)、X 系列(便携及专科应用,如 X150、X300)。

迈瑞医疗是国内医疗器械龙头企业,通过自主研发突破技术瓶颈,产品线覆盖高中低端市场。高端彩超技术逐渐成熟,以高性价比和本土化服务优势,快速抢占国内市场,并逐步拓展全球市场。主要产品有 Resona 系列(如 Resona R9 铂金、Resona 7)、昆仑系列(多参数高端彩超)、DC 系列(早期经典产品,如 DC-8、DC-T6)。

开立医疗专注于超声影像领域,以技术创新和国产替代为使命。产品覆盖便携式到超高端系列,尤其在妇产科、内镜超声等领域表现突出,近年来通过AI 技术应用提升产品竞争力。主要产有 S 系列(便携及台式彩超,如 S6、S8、S20)、HD-550 电子内窥镜系统(含超声内镜技术)、凤眼 S-Fetus 产前超声AI 系统。

未来彩超设备将深度集成人工智能技术,实现自动识别病变、量化分析数据、智能诊断建议等功能。AI 算法可辅助医生快速定位病灶,提高诊断效率与准确性,尤其在基层医疗中,能有效弥补医生经验不足的问题。同时,智能语音交互、一键式操作等功能将进一步简化操作流程,提升用户体验。

随着技术进步,彩超设备将更加便携轻巧,甚至发展为可穿戴设备。便携式彩超便于医生在急诊、急救、基层医疗、家庭护理等场景中快速开展检查,而可穿戴超声有望实现对患者关键生理指标的长期动态监测,为疾病早期预警和治疗效果评估提供实时数据支持。返回搜狐,查看更多